Cos’è il MES e perché se ne parla?

Il Fondo salva-Stati esiste dal 2013 ma è solo nelle ultime settimane che se ne parla tanto. Il motivo? Una riforma che l’Europa vuole approvare entro fine anno

Il più delle volte si parlerà del più e del meno, ma i raduni intorno alla tavola imbandita per le imminenti festività natalizie offriranno anche l’occasione per argomenti un po’ più “di peso”. L’Europa, per esempio. In particolare, un organismo di cui in queste settimane si sta parlando tantissimo: il Meccanismo Europeo di Stabilità o MES, anche noto come European Stability Mechanism (ESM), detto anche “Fondo salva-Stati”, con la sua riforma. La missione del MES è fornire assistenza ai Paesi dell’area euro attraversati o minacciati da gravi problemi di finanziamento sui mercati. Per fare questo, attualmente il MES si avvale di due strumenti:

- un prestito nell’ambito di un programma di aggiustamento macroeconomico, come quello già utilizzato da Cipro e Grecia;

- un prestito per ricapitalizzare le banche, come quello fornito alla Spagna.

Ad oggi, il Meccanismo Europeo di Stabilità ha concesso prestiti a Cipro (6,3 miliardi), Grecia (61,9 miliardi) e Spagna (41,3 miliardi). Ma come è iniziato tutto? E, soprattutto, perché oggi se ne parla così tanto?

Le origini del Meccanismo Europeo di Stabilità. Il Meccanismo Europeo di Stabilità è stato istituito a valle di un’apposita modifica all’articolo 136 del Trattato sul Funzionamento dell’UE (TFUE), noto anche come Trattato di Lisbona. Tale modifica – che ha ottenuto l’approvazione del Consiglio Europeo nel marzo del 2011 ed è entrata in vigore il primo marzo del 2013 dopo la ratifica da parte degli Stati UE (l’Italia l’ha ratificata con la legge 115/2012) – ha aggiunto all’articolo 136 il paragrafo che leggiamo di seguito: “Gli Stati membri la cui moneta è l’euro possono istituire un meccanismo di stabilità da attivare ove indispensabile per salvaguardare la stabilità della zona euro nel suo insieme. La concessione di qualsiasi assistenza finanziaria necessaria nell’ambito del meccanismo sarà soggetta a una rigorosa condizionalità”.

Che vuol dire? Che il MES aiuta lo Stato se lo Stato è in difficoltà (e se ciò risulta indispensabile per “salvaguardare la stabilità della zona euro nel suo insieme”); per contro, gli chiede di rispettare condizioni rigorose come tagli al disavanzo e al debito pubblico e realizzazione di riforme strutturali. Alla modifica del trattato ha fatto seguito il varo del trattato istitutivo del MES, il quale ha assunto la forma di organizzazione intergovernativa. La sua sede è in Lussemburgo

Come funziona il cosiddetto “Fondo salva-Stati”?

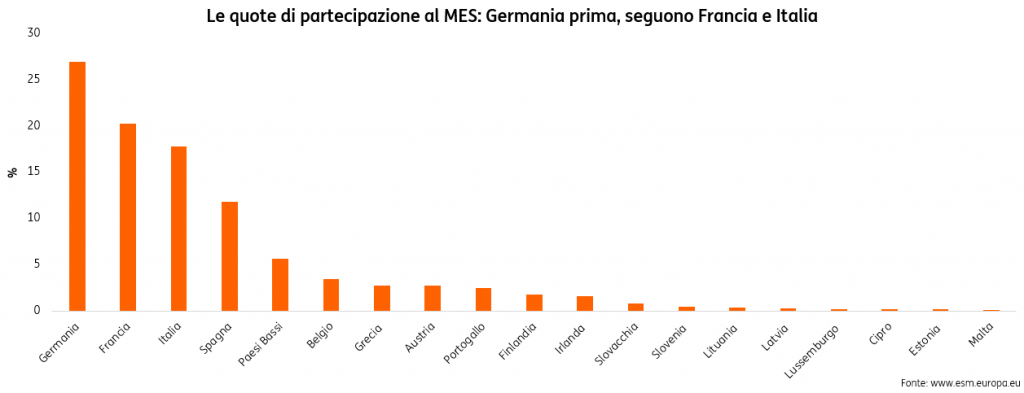

Cominciamo col dire che l’accesso all’assistenza finanziaria del MES viene offerto a valle di un’analisi della sostenibilità del debito pubblico fatta dalla Commissione Europea insieme al Fondo Monetario Internazionale e di concerto con la Banca Centrale Europea. La capacità effettiva di prestito del MES (500 miliardi di euro, soggetta a verifica periodica almeno ogni cinque anni) può essere integrata tramite partecipazione del FMI, mentre gli Stati membri non euro possono partecipare su una base ad hoc. Attualmente il MES ha un capitale sottoscritto complessivo di 700 miliardi di euro, di cui:

- 80 miliardi sotto forma di capitale versato fornito dagli Stati membri della zona euro;

- 620 miliardi dalla combinazione di capitale richiamabile impegnato e garanzie degli Stati membri della zona euro.

Se Commissione e BCE segnalano che occorrono misure urgenti perché esiste una minaccia alla stabilità finanziaria ed economica della zona euro, il MES interviene stante il voto favorevole di una maggioranza qualificata dell’85% del capitale. Al MES non vige l’“uno vale uno”: il diritto di voto, infatti, è stabilito in proporzione al valore delle quote versate.

Lavori in corso sulla riforma.

È dal 2017 che si parla di riformare il Meccanismo Europeo di Stabilità. E di fatto una riforma è stata messa a punto: manca solo la firma degli Stati membri. Di seguito, i tre punti chiave.

- A livello di salvataggio bancario, con la riforma il MES diventa un po’ la rete di protezione (“backstop”) del Fondo di Risoluzione Unico delle Banche (SRF).

- Previste linee di credito precauzionali più efficaci, per aiutare ogni Paese che cade vittima di uno shock economico e non vuole vivere periodi di stress sui mercati. Tutto ciò a fronte dell’impegno, da parte del Paese stesso, di rispettare le regole del Patto di Stabilità (quindi, fra le altre cose, deficit/PIL sotto il 3% da almeno due anni e rapporto debito/PIL sotto il 60% o almeno in fase di significativa riduzione).

- Cambiano le “Clausole di Azione Collettiva” (CACs) nei casi di ristrutturazione del debito sovrano di uno Stato membro: se oggi vale la regola dell’approvazione “a doppia maggioranza” (serve l’ok degli investitori a livello di singola serie di titoli emessi e per tutte le serie insieme), dal 2022 varrà la “maggioranza singola” (un’unica maggioranza su tutte le serie emesse).

Il secondo punto potrebbe rappresentare un problema per i Paesi che, come il nostro, hanno un elevato debito pubblico (noi siamo al 136% del PIL) e che sarebbero indotti a ridurlo forzosamente per poter accedere ai fondi. D’altro canto, per l’Italia l’attenzione al debito pubblico non è una novità, visto che da tempo è monitorata e pungolata dall’UE proprio per questa sua poco felice caratteristica. La firma del nuovo trattato del MES, inizialmente attesa per dicembre, dovrebbe avvenire entro l’inizio del 2020.