Inflazione: sta davvero tornando?

Inflazione e irrigidimento delle politiche monetarie preoccupano gli investitori. Ma questi timori, per ora, sono infondati

Ultimamente avrai sentito parlare del fantasma dell’inflazione. Di fronte allo spauracchio di un aumento generalizzato dei prezzi e, di conseguenza, della perdita di potere d’acquisto del denaro, i mercati hanno subito una mini gelata a febbraio e il trend rialzista sui listini sembra aver conosciuto una pausa momentanea – per poi tornare in scena nelle prime settimane di marzo.

Il ragionamento dietro a questi movimenti è semplice: le politiche monetarie espansive delle banche centrali e le imponenti manovre fiscali – primo tra tutti il piano da 1.900 miliardi di dollari varato dall’amministrazione Biden negli Stati Uniti – immetteranno nuova liquidità che, si spera, stimolerà consumi e investimenti una volta rimosse le restrizioni legate al Covid-19 e, di conseguenza, determinerà una crescita dell’inflazione. La quale, specialmente sul Vecchio Continente, non si vede da tempo.

Davvero nel mondo si aggira lo spettro dell’inflazione?

Per ora quella di un ritorno della super inflazione è solamente un’ipotesi, peraltro tutta da mettere alla prova dei fatti: l’evidenza empirica degli ultimi dieci anni, infatti, ci dice esattamente l’opposto, dal momento che non sono bastati fiumi di liquidità a scatenare i temutissimi balzi generalizzati dei prezzi. E neppure stavolta – almeno per ora – si è ancora visto alcun aumento dei prezzi davvero significativo. Ma la semplice ipotesi è bastata a far preoccupare i mercati.

Il timore è che, proprio per arginare il rischio di fiammate inflazionistiche, le banche centrali decidano di stringere le maglie della politica monetaria e di alzare i tassi d’interesse prima del previsto: su questo punto, però, sono arrivate le rassicurazioni degli stessi banchieri centrali.

A complicare ancor di più la situazione c’è una distribuzione dei vaccini che, nel Vecchio Continente, sta conoscendo non pochi intoppi, con la conseguenza di una campagna “lumaca” che rischia di rinviare al secondo semestre dell’anno la fine dell’incubo pandemico. Alla luce di questo, come si sono mosse le principali asset class e cosa possiamo aspettarci nel prossimo mese? Vediamole una per una.

Azionario: negli States il momento magico prosegue

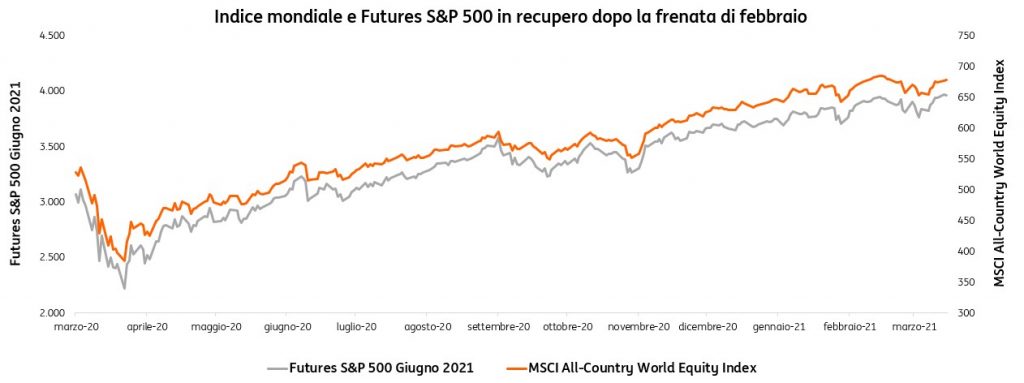

L’indice MSCI World, il paniere di Morgan Stanley Capital International composto da migliaia di titoli a livello globale, indica una frenata dell’azionario nella seconda metà di febbraio e una ripresa a inizio marzo. Anche i Futures sull’S&P 500, principale mercato azionario del mondo, a Wall Street hanno tirato momentaneamente il fiato per poi riprendere il rally prolungato partito alla fine di marzo del 2020.

Va detto però che l’azionario USA ha ormai raggiunto valutazioni molto elevate. Nell’ultimo periodo, dopo aver corso più di tutti, i titoli che hanno tirato maggiormente il fiato sono stati quelli tecnologici. Tra gli analisti è opinione diffusa che, in vista di una graduale uscita dal tunnel pandemico, può avere senso guardare anche al di fuori del mercato statunitense, soprattutto verso lidi che offrono una maggiore esposizione a settori ciclici come energia, industria e materiali, che tendono a performare bene in fase di ripresa.

Obbligazionario: la bussola punta sugli Emergenti

In ottica globale, l’avvio delle vaccinazioni, pur con tutte le incertezze che abbiamo prima accennato, e i segnali di ripresa economica hanno spinto i mercati ad aspettarsi un rialzo dei rendimenti obbligazionari. Ma nonostante le aspettative di inflazione che i mercati stanno già scontando in queste settimane, le banche centrali per ora non interverranno sui tassi d’interesse per continuare a sostenere la crescita e l’extradebito, al fine di affrontare gli effetti della pandemia.

Alcuni analisti credono che un tale contesto possa giocare a favore del segmento High Yield, ad alto rendimento, e dei cosiddetti mercati emergenti. Rispetto ai titoli statunitensi e in generale alle obbligazioni dei Paesi sviluppati, infatti, il debito degli emergenti sembra essere ancora conveniente in termini di rapporto rischio/rendimento.

Commodity: verso un super-ciclo delle materie prime?

Nell’ambito delle commodity, dopo un inizio d’anno negativo sono in parecchi ad attendersi una ripresa della corsa all’oro sospinta dalle aspettative d’inflazione. Il metallo prezioso, infatti, è visto come un antidoto alla perdita di potere d’acquisto della moneta, anche se in realtà la correlazione non è così forte. In generale, tieni presente che l’oro tende a difendere i portafogli principalmente nei momenti di stress enorme.

I venti di ripresa e la possibile, graduale, rimozione delle restrizioni pandemiche potrebbero mettere le ali alle valutazioni del petrolio: tanto che alcuni esperti hanno asserito che potremmo essere alle porte di un superciclo delle materie prime. Che sia così oppure no, potremmo assistere a un robusto rimbalzo dopo le secche originate dai lockdown dello scorso anno.

Valute: la debolezza del dollaro può continuare

Nei mesi scorsi si è parlato della debolezza del dollaro statunitense, notoriamente valuta di riserva mondiale che si è rafforzata fino al culmine della crisi di marzo per poi perdere terreno mentre miglioravano le prospettive di crescita globali. Le attese, secondo alcuni, sono di un possibile ulteriore indebolimento nel corso del primo semestre del 2021.

Per il momento, pare che il biglietto verde possa arretrare rispetto a valute legate a materie prime e mercati emergenti. Tuttavia, questa tendenza potrebbe rompersi qualora la Federal Reserve nei prossimi mesi, alla luce di una crescita sostenuta dell’economia USA, dovesse decidere di ridurre le misure di stimolo monetario.

In ogni caso, calma e sangue freddo

La raccomandazione resta quella di sempre: nervi saldi e diversificazione in linea con il tuo profilo e la tua propensione al rischio. Che un bravo consulente può agevolmente aiutarti a individuare.